איך אפשר לעשות תשואה של 100%? | תובנות מספר על השקעות

איך אפשר לעשות תשואה של 100%? | תובנות מספר על השקעות

"באיזה גיל אתה הולך לפרוש מעבודה?"

רוב השכירים שיענו על השאלה הזאת

יגידו לרוב 67,

רוב השכירים שיענו על השאלה הזאת

יגידו לרוב 67,

או קצת לפני אם יהיה מזל.

אצל יזמים שיענו על זה,

התשובות יתחלקו בין

"אין לי מושג"

לבין –

אצל יזמים שיענו על זה,

התשובות יתחלקו בין

"אין לי מושג"

לבין –

"העסק שלי זה לא עבודה,

לכן לא רואה סיבה "לפרוש" מתישהו"

כשבפועל התשובות האלו,

נפלאות ככל שיהיו,

מובילות לחוסר בתכנון

כשבפועל התשובות האלו,

נפלאות ככל שיהיו,

מובילות לחוסר בתכנון

"הפנסיה היזמית" שלנו.

מהי הפנסיה היזמית?

אותה נקודה שממנה

מהי הפנסיה היזמית?

אותה נקודה שממנה

אנחנו לא חייבים לעבוד,

ויכולים לשמור על רמת החיים שלנו

באמצעות הכנסות פאסיביות יחסית

ויכולים לשמור על רמת החיים שלנו

באמצעות הכנסות פאסיביות יחסית

ובאמצעות ההון שצברנו.

לאחרונה התחלתי לתכנן לעומק

את הפנסיה היזמית שלי,

ולענות לעצמי על שאלות כמו:

– באיזה גיל אני הולך לפרוש

– כמה כסף אני צריך עד גיל 45

– כמה צריך עד גיל 67

– ובאיזה מתכונת אני צריך שהכסף יגיע אלי

מה שהוביל אותי בין היתר

לקריאה של הספר נפלא –

"המדריך למשקיע המתחיל"

של ג'ון בוגל.

ג'ון, מחלוצי ההשקעה הפאסיבית,

לאחרונה התחלתי לתכנן לעומק

את הפנסיה היזמית שלי,

ולענות לעצמי על שאלות כמו:

– באיזה גיל אני הולך לפרוש

– כמה כסף אני צריך עד גיל 45

– כמה צריך עד גיל 67

– ובאיזה מתכונת אני צריך שהכסף יגיע אלי

מה שהוביל אותי בין היתר

לקריאה של הספר נפלא –

"המדריך למשקיע המתחיל"

של ג'ון בוגל.

ג'ון, מחלוצי ההשקעה הפאסיבית,

ויוצר הקרן המחקה הראשונה,

מסביר את התובנה הפשוטה –

שהרוב המוחלט של המשקיעים,

כולל מנהלי ההשקעות

מסביר את התובנה הפשוטה –

שהרוב המוחלט של המשקיעים,

כולל מנהלי ההשקעות

והקרנות הגדולות ביותר,

לא מצליחים "להכות" את המדדים,

לא מצליחים "להכות" את המדדים,

ולא מצליחים לייצר תשואה טובה ביחס למדד.

ובשביל ליהנות מתשואה גבוהה לאורך זמן,

הדרך הכי אידיאלית זה באמצעות

עיקרון פיזור ההשקעות

באמצעות מדד S&P 500.

השקעה במדד S&P 500,

תניב לאורך זמן תשואה טובה יותרויציבה יותר,

מאשר להשקיע בקרן השקעות או תיק מנוהל.

הסיבות לכך (בין היתר הם):

1. פיזור השקעות – על פני הניסיון "לקלוע" למניה אחת מנצחת

2. דמי ניהול נמוכים – מינימום אירועי קניה ומכירה

3. מינימום אירועי מס – בגלל שלא מוכרים, אז אין תשלום מס לאורך חיי התיק

4. ריבית דה ריבית – בהתאם לסעיף הקודם, בגלל שאנחנו לא מממשים רווחים, אז הכסף שהיה אמור ללכת למס מניב לנו רווח נוסף.

הספר הזה גרם לי

לבחון מחדש –

איזה הכנסות פאסיביות יש לי בחיים?

והאם אני מנהל את העסק

איזה הכנסות פאסיביות יש לי בחיים?

והאם אני מנהל את העסק

לפי אותה השקפה של –

[1] יצירת נכס (השקעה)

[2] עם דמי ניהול נמוכים

[3] שמניבים תשואה לאורך זמן והכנסה פאסיבית יחסית.

ולצד זאת,

[1] יצירת נכס (השקעה)

[2] עם דמי ניהול נמוכים

[3] שמניבים תשואה לאורך זמן והכנסה פאסיבית יחסית.

ולצד זאת,

אם יש דבר אחד

שכן מנצח תשואה של S&P 500

ומייצר את התשואה הטובה ביותר,

זה מערך מכירות טוב ויציב.

ומייצר את התשואה הטובה ביותר,

זה מערך מכירות טוב ויציב.

כזה שלא תלוי באיש מכירות ובקפרזות שלו,

שבעל העסק לא פוחד

לפטר מישהו שעושה כסף –

כי הוא יודע שעם המערך שיש לו,

עם המודל תגמול ועם תהליך הגיוס הנכון, יהיה לו קל לגייס.

כזה שבעל העסק יודע לעבוד

גם עם אנשי מכירות

שהרמה שלהם לא הכי גבוהה,

ולמקסם אותם לרמה הגבוהה ביותר.

והחישוב הוא פשוט,

קחו לדוגמה איש מכירות שמקבל

משכורת בסיס (כולל עלות מעביד)

של 8,000 ש"ח

ועוד בונוסים של 4% ממחזור המכירות שלו.

נניח שהוא מוכר ב100,000 ש"ח,

אז הוא קיבל 12,000 ש"ח.

ולצורך הדוגמה,

נניח והרווח הנקי שלנו

והחישוב הוא פשוט,

קחו לדוגמה איש מכירות שמקבל

משכורת בסיס (כולל עלות מעביד)

של 8,000 ש"ח

ועוד בונוסים של 4% ממחזור המכירות שלו.

נניח שהוא מוכר ב100,000 ש"ח,

אז הוא קיבל 12,000 ש"ח.

ולצורך הדוגמה,

נניח והרווח הנקי שלנו

מהמכירות הוא 25%.

זה אומר שעל 12,000 ש"ח השקעה

הרווחנו רווח נקי של 25,000 ש"ח

תשואה של 100%!

אין היום אפיק השקעה

זה אומר שעל 12,000 ש"ח השקעה

הרווחנו רווח נקי של 25,000 ש"ח

תשואה של 100%!

אין היום אפיק השקעה

שיודע לייצר את התשואות האלו

אבל הבעיה של

אבל הבעיה של

רוב בעלי העסקים?

שאותו מנגנון שאמור

שאותו מנגנון שאמור

לייצר להם את התשואה הזאת (ויותר מזה)

כשהוא בנוי לא נכון –

כשהוא בנוי לא נכון –

הופך למלכודת של שריפת כסף ושאיבת זמן.

אז איך עושים אותו נכון?

בדיוק כמו בהשקעות במדד,

מתחילים בעיקרון הראשון – פיזור.

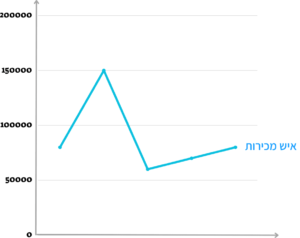

כשאנחנו תלויים באיש מכירות ובקפרזות שלו,

המכירות בעסק שלנו יראו כך –

אז איך עושים אותו נכון?

בדיוק כמו בהשקעות במדד,

מתחילים בעיקרון הראשון – פיזור.

כשאנחנו תלויים באיש מכירות ובקפרזות שלו,

המכירות בעסק שלנו יראו כך –

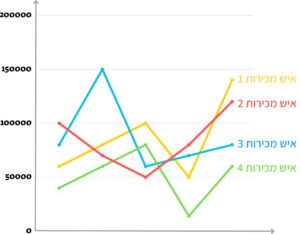

אבל כשאנחנו "מפזרים" את ההשקעה שלנו,

בדומה להשקעה במדד,

ומרחיבים את צוות המכירות

(כמובן עם גיוסים מדוייקים,

הכשרה, אימון והשבחה של "תיק ההשקעות")

אז המכירות שלנו יראו כך –

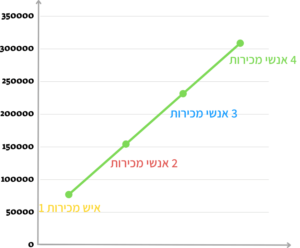

כשאם נסתכל על "המדד"

נבין (בדוגמה הנ"ל)

נבין (בדוגמה הנ"ל)

שכל איש מכירות

בממוצע מוכר כל חודש

בכ- 77,000 ש"ח

אז אנחנו מייצרים יציבות

וצמיחה בתיק ההשקעות,

כשאנחנו מסתכלים לאורך זמן,

כשאנחנו מסתכלים לאורך זמן,

ומבינים שעל כל גיוס,

גרף הצמיחה בהכנסות (וברווחים)

גרף הצמיחה בהכנסות (וברווחים)

בעסק יראה כך –

כשהמטרה שלך בסופו של דבר –

לבנות את הנכס הפאסיבי

שייצר לך את המקסימום תשואה – היציבה

יתן לך את דיבידנד היעד שלך,

ובמינימום "עלויות ניהול תיק"

הצעד שלך להיום –

לתכנן את הפנסיה היזמית שלך (כמה, מתי ואיך)

שלך,

נמרוד הבדלה